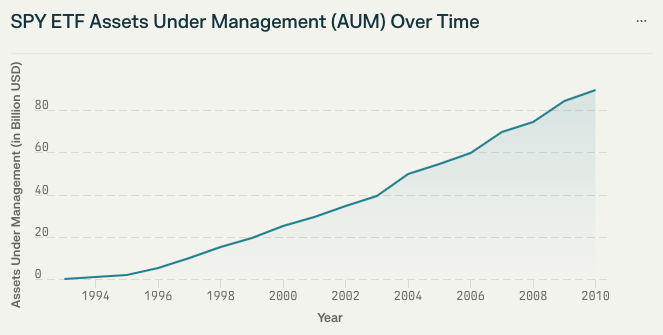

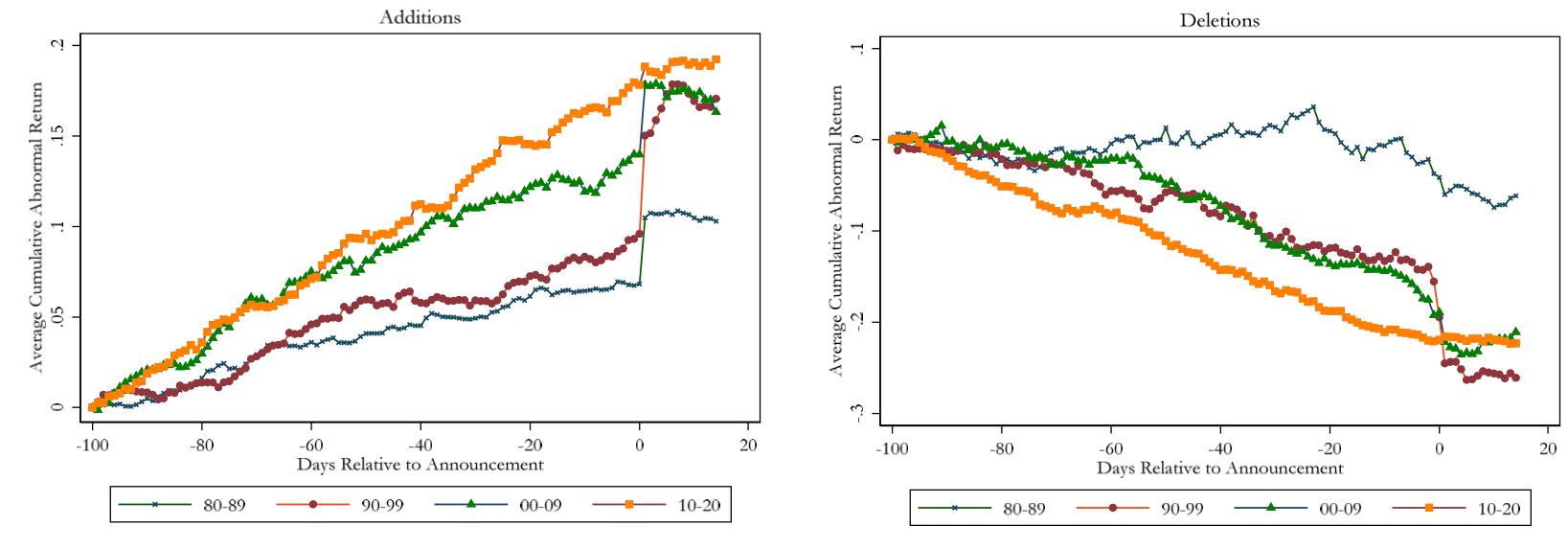

과거와 비교했을 때 S&P 500에 편입되는 기업들의 자본화 비율이 줄어들고 있어요. 자본화 비율(Market Capitalization)이란 한 기업의 시가 총액이 전체 시장에서 차지하는 비율을 말하는데요. 쉽게 말하면 S&P 500 지수에 새로 들어오는 기업들의 규모가 예전보다 작아졌다는 의미에요. 작은 회사가 들어오다 보니 관심도 덜 받게 되고, 편입 이후에 주가도 덜 오르게 되는 상황인거죠.

특히 애플, 아마존, 알파벳(구글) 같은 IT 공룡기업들의 자본화 비율이 너무 크기 때문에, 신생 기업이 들어와도 주목을 받기 더 어려워졌어요.

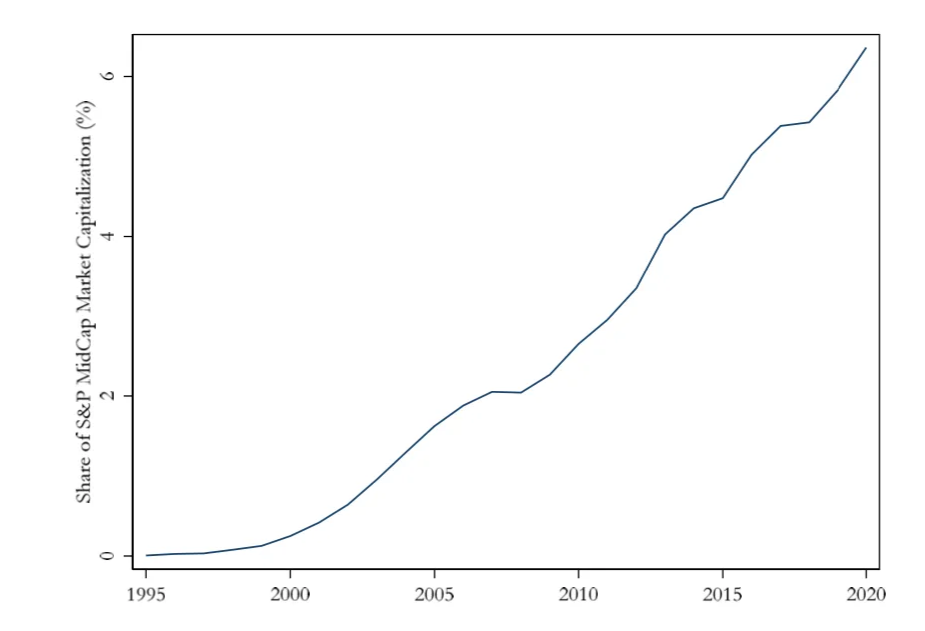

S&P 500 Midcap의 부상

S&P 500이 1부 리그라면 S&P 500 Midcap은 2부 리그라고 할 수 있어요. 기업이 S&P 500에 편입되면서 S&P Midcap에서 제외되는 경우, S&P 500을 추종하는 펀드들이 해당 기업의 주식을 매수하고 S&P Midcap을 추종하는 펀드는 매도하게 됩니다.

이렇게 ‘사자’와 ‘팔자’가 동시에 발생하면 상쇄효과 때문에 주가에 미치는 영향은 줄어들게 되는 거죠. 90년대에는 이러한 현상이 50% 정도였지만 최근에는 70% 넘게 발생하면서 S&P 500 지수 편입 만으로 주가가 오르내리는 일이 줄어들게 되었어요.

프론트 러닝의 증가

프론트 러닝은 한 마디로 ‘예상 거래’라고 할 수 있어요. 기업의 지수 편입 또는 제외가 발표되기 전에 투자자들이 미리 사거나 팔 때 프론트 러닝을 했다고 말하죠. 과거에 비해 정보의 교류와 속도가 빨라지면서 지수에 편입 또는 제외되기 전에 주가에 반영되는 경우가 늘어났어요.

다만 지수의 편입과 제외를 100% 예측하는 것은 어렵기 때문에, 프론트 러닝 하나로 지수 효과의 감소를 전부 설명하기엔 어려워요.

시장의 유동성 증가

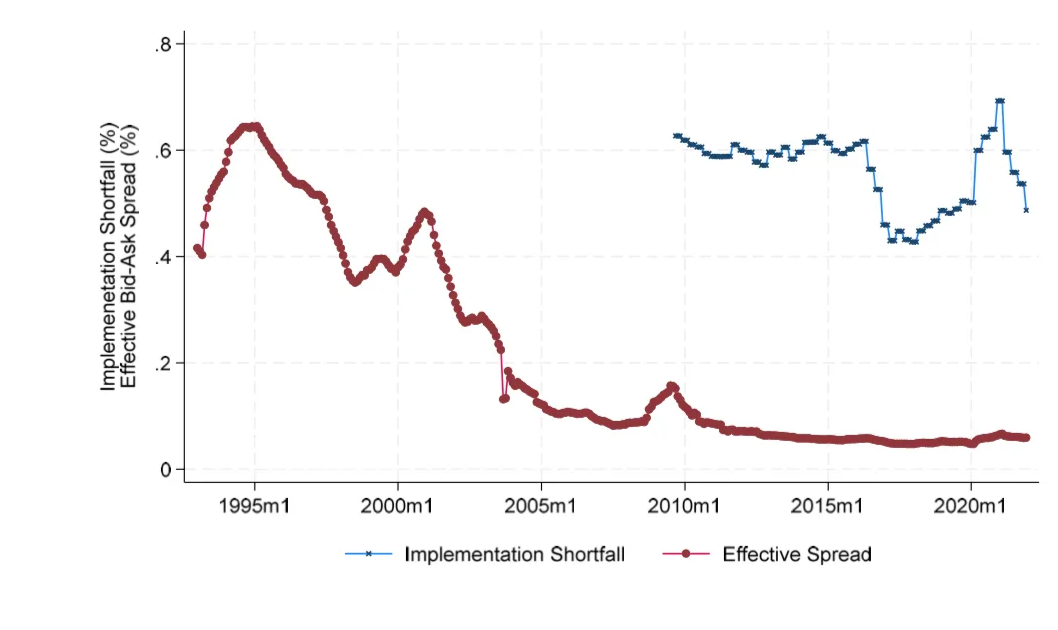

월가에서도 지수 거래에 주목하기 시작하면서, 대형 증권사들이 자본과 인력을 지수 거래에 투입하기 시작했어요. 이 덕분에 거래 비용도 낮아지고(빨간 선), 주문 실행 오차도 코로나 시기를 제외하면 감소했죠(파란 선).

여기에 지수 추종 거래와 반대로 투자하는 액티브 투자자들도 증가하면서, 시장이 효율적으로 움직이게 되었어요.

결국, 시장의 효율성이 증가했어요

1980년대에 기업의 지수 편입은 ‘깜짝 이벤트’와 같았죠. 지수 편입 소식이 알려지면 투자자들은 앞다투어 해당 주식을 구매하려고 했어요. 하지만 지금은 지수를 추종하는 펀드도 많아졌고, 시장에 유동성도 풍부하며, 무엇보다 정보가 훨씬 정확하고 빠르게 퍼지기 시작했어요. 연구진은 S&P 500 외에도 Russell 1000/2000, Nasdaq 100 같은 주요 지수들에서도 유사한 결과를 발견했어요.

세 가지만 기억하세요

만능 투자 전략은 이제 없어졌어요. 시장이 특정 패턴을 인식하면 그 패턴은 자연스럽게 사라져요. 누군가 패턴을 인식하면 그 반대로 움직이기 때문이죠.

시장의 효율성은 점점 높아지고 있어요. 과거에는 기관 투자자들이 지수 편입 및 제외로 수익을 추구했다면, 이제는 오히려 유동성 공급자로 시장의 안정화에 기여하고 있어요.

초심으로 돌아가서, 기업의 본질적 가치에 집중해야 해요. 개인 투자자라도 공개된 기업의 재무 데이터만 잘 분석한다면 충분히 현명한 투자를 할 수 있게 되었어요.

40년 전, 하버드의 젊은 교수였던 Shleifer가 발견한 S&P 500 지수 효과는 이제 역사의 한 페이지가 되었어요. 앞으로도 다양한 효과가 발견되고, 주목 받다가 사라지겠지요. 매 발견 앞에서 흔들리기 전에, 이 한가지를 기억하세요.